文章来源:互联网作者:网络收集发布时间:2022-09-24 00:00:00

声明:本文来自于微信公众号 开菠萝财经(ID:kaiboluocaijing),作者:吴娇颖,授权本站转载发布。

狂奔的蜜雪冰城,终于要上市了。

9月22日晚,蜜雪冰城股份有限公司(以下简称“蜜雪冰城”)预披露A股招股书,拟深交所主板挂牌上市。

这份千呼万唤始出来的招股书,揭开了这个创立于1997年、从河南走向全国的茶饮“神话”身上的层层面纱。

过去,大家都知道,蜜雪冰城打天下的三板斧是:低价、下沉、加盟。但究竟它开了多少店、赚不赚钱、怎么赚钱的,都是行业内外长期关注的问题。现在,答案如下:

·旗下有三大品牌:现制茶饮品牌“蜜雪冰城”、现磨咖啡品牌“幸运咖”、现制冰淇淋品牌“极拉图”。

·“蜜雪冰城”是中国门店数量最多的现制茶饮品牌,截至今年一季度,有21619家门店,其中21582家是加盟店。

·赚钱不靠卖奶茶,靠给加盟商卖食材、包装材料、设备以及收取加盟费,门店一年累计卖200个亿,“落”到账上的年营收103亿。

·毛利率低但净利率高,一年净赚19亿。

·幸运咖复制蜜雪冰城的打法,低价、下沉、加盟,两年多开了636家店。

·要做全球性现制饮品品牌,悄悄出海到东南亚去,在印尼和越南开了566家店。

但显然,围绕蜜雪冰城,还有更多问题待解:

·两万家店,摸到规模天花板了吗?

·靠加盟商赚钱的模式如何?

·幸运咖,能复制蜜雪冰城的神话吗?

·出海,能找到第二增长曲线吗?

可能是中国最赚钱的茶饮品牌:

开店2万家,年入100亿

作为目前国内门店数量最多的现制茶饮品牌,蜜雪冰城的店比行业里门店规模的第二三四名——古茗、书亦烧仙草、茶百道加起来还多。

截至2022年3月末,整个蜜雪冰城公司拥有22276家门店,其中,现制茶饮连锁品牌“蜜雪冰城”门店21619家,加盟店比例高达99.8%,有21582家,直营店仅有37家。

开菠萝财经制图

疫情两年,蜜雪冰城门店狂奔。

先看主品牌的情况。2020年,“蜜雪冰城”新增5757家加盟店、3家直营店,是上一年的两倍还多。到年底,其门店突破了万店规模,达到12966家。

2021年加盟更疯狂,新增加盟店7058家,数量接近2019年的门店总和,直营店反而减少了1家。到年底,门店突破两万大关,达到20023家。

2022年第一季度,门店扩张速度放缓,新增加盟店1596家,直营店没有变化。

蜜雪冰城之所以能高速扩张,在很大程度上得益于品牌定位平价,产品售价多在6-8元之间,远低于其他茶饮品牌,拉高了购买频率,也有利于快速抢占消费水平更低的下沉市场。

上海博盖咨询创始合伙人高剑锋认为,对主打下沉市场和采取加盟模式的蜜雪冰城来说,两万家店还没有到达规模天花板。“价格偏低,意味着受众群体很广;大量门店开在非中心城市和非中心地段,还有很大的可覆盖空间,上限也比较高;而且,直营比例很低,成熟的加盟模式下扩张空间大。”

凌雁管理咨询首席咨询师林岳也认为,蜜雪冰城在三四五线城市乃至县城乡镇还有扩张空间,而这也是它一直以来的“主战场”。

超两万家门店,为蜜雪冰城创造了相当可观的营收。

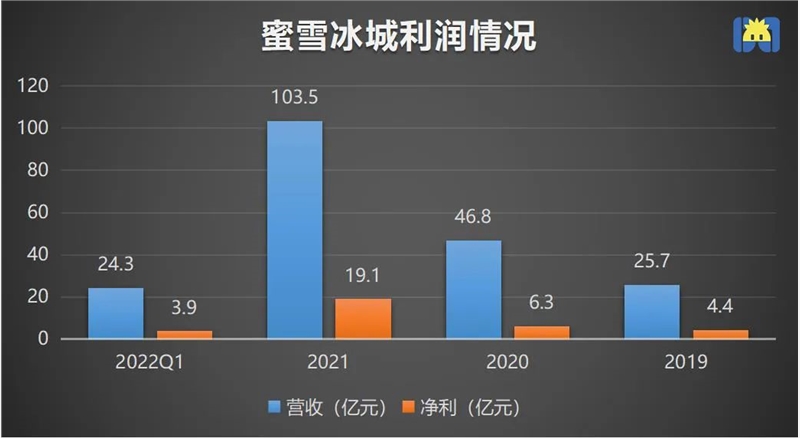

从2019到2021年的三年时间里,蜜雪冰城公司的营收狂涨303%,从25.7亿增至103.5亿。其中,2020年的营收同比增长82%,达到46.8亿。

不过,与其他直营茶饮品牌不同,蜜雪冰城的收入,并不直接来源于产品零售。

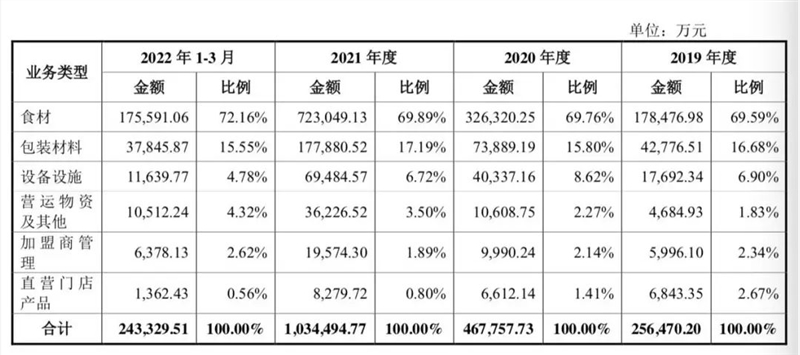

从营收构成来看,蜜雪冰城的收入来源主要有三大块,一是给加盟商卖制作产品需要的食材、包装材料、设备设施和营运物资等;二是向加盟商收管理费;三是直营门店的产品零售收入,不过,这部分仅占总营收的不到1%。

蜜雪冰城营收构成 来源 / 招股书

也就是说,蜜雪冰城赚的99%,都是加盟商的钱。

拿2021年来说,蜜雪冰城营收103.5亿,其中,卖饮料浓浆、果酱、茶叶等食材给加盟商,就有72.3亿,占到70%;卖包装材料给加盟商,有17.8亿,占到17%;卖设备和营运物资,有10.5亿,约占10%;加盟管理费近2亿,约占2%。

品牌终端的销售额,比这要更多。

招股书称,公司“蜜雪冰城”品牌门店2021年度终端销售额约为200亿元。作为比较,营收靠产品零售为主的奈雪的茶,2021年收入43亿,几乎是蜜雪冰城的五分之一。

尽管门店超2万家、零售额高达200亿,但蜜雪冰城的市占率并没有想象中高。招股书显示,其2021年销售额约占现制茶饮行业市场规模的7.15%;门店数量约占现制茶饮门店总数的5.13%。

茶饮本身是一个集中度比较低的行业,2020年,“新式茶饮第一股”奈雪的茶,市场份额也只有有3.9%。

“行业还在快速发展,品牌势能还有很大的成长空间。” 高剑锋表示,但对蜜雪冰城来说,需要对加盟店的支持和服务到位、保证食材质量和产品创新、控制原料成本售价,才能保持对加盟商的吸引力。

一年“抠”出19亿,

省钱全靠加盟商?

在现在的营收构成下,蜜雪冰城实际上很难与直营模式下的茶饮品牌放在一个赛道里讨论。“它更像是一个打着茶饮品牌名义的饮料食材供应链品牌。”

“你可以把它类比速冻食品里的三全、思念,冰淇淋里的蒙牛、伊利,或者零食里的盐津铺子、来伊份等等,本质上门店就是销售网点。蜜雪冰城要做的就是经营好品牌、产品有创新、质量有保障。” 高剑锋分析,因此,招股书中也必然会强调加盟管理能力、供应链能力和商品配送能力等。

这种区别于其他直营品牌的非重资产运营模式,直接刷新了蜜雪冰城的财务表现。

因为营收主要靠卖食材、包装材料和设备,蜜雪冰城的毛利率并不高,仅有30%左右,要远低于行业平均水平的60%以上。

不过,因为门店99%都是加盟店,品牌不用负担门店租金和员工薪资,直接省掉了一大笔成本开支。拿员工薪资来说,蜜雪冰城的员工主要是生产人员和销售人员,2021年一年的职工薪酬只有1.5亿,而奈雪的茶在门店直营模式下,员工成本一年高达14亿。

而且,区别于一些新消费品牌,蜜雪冰城靠门店覆盖率影响消费者,也不需要花太多钱做营销打广告。即便是“你爱我,我爱你,蜜雪冰城甜蜜蜜”响遍互联网的2021年,其广告宣传费和品牌建设费,加起来也只有4300万。

如此,一分钱掰两半花的蜜雪冰城,在毛利率仅有30%的前提下,“抠”出了18%的净利率。2019年到2021年,蜜雪冰城分别实现净利润4.4亿、6.3亿、19.1亿,2022年第一季度净赚3.9亿。

开菠萝财经制图

品牌方吃饱,加盟商能跟着喝汤吗?

多位蜜雪冰城的加盟商曾向开菠萝财经透露,物料进货,就占到门店营业额的50%左右,房租和员工工资接近20%,除去其他费用,利润有15-20%。

加盟商从品牌方购买原材料,但因为产品售价低,成本占营收比就变得更高。而受疫情的冲击,承担租金、人力成本的加盟商,利润受到影响。

高剑锋指出,在这种经营模式下,蜜雪冰城的风险部分被转嫁给了加盟商。“当然,如果能赚钱,加盟商愿意承担风险,保证加盟商利益是关键,不过,能不能赚钱,很难一概而论。”

从招股书来看,蜜雪冰城门店突破1万后,洗牌也在继续,2020年,关闭的加盟店有331家,到了2021年,关掉了585家。在高剑锋看来,蜜雪冰城的加盟店更新率算是比较快的,“门店太多,其中有一部分可能确实赚不到钱。”

林岳认为,蜜雪冰城高度依赖加盟商的模式,管理难度大,也很考验门店布局的合理性、协同增效、整体策略性。

咖啡下乡、茶饮出海,

蜜雪冰城开辟新战场

这两年,茶饮内卷严重,很多品牌都开辟了第二战场,进军咖啡、冰淇淋、瓶装饮料等,蜜雪冰城也不例外。

旗下现磨咖啡连锁品牌“幸运咖”,几乎完全复制了蜜雪冰城的打法:低价、下沉、加盟。

招股书显示,幸运咖的产品均价是8元。这几乎是市面上最低价的咖啡品牌,门店菜单显示,其最便宜的产品,一杯现磨美式咖啡只要5块钱。

到今年3月末,幸运咖门店有636家,其中629家是加盟店,绝大部分是2020年和2021年开起来的,去年扩张得最快,一年新开323家。除了新一线和二线城市的高校旁边,这些店大多位于三线及以下城市。

此次招股书并没有透露幸运咖的营收情况,开菠萝财经今年年初了解到,大部分幸运咖门店单日营收在2000元左右,70%是盈利的,但回本周期在一年半左右。

蜜雪冰城总经理张红甫曾对外表示,“幸运咖要做县城甚至小镇的平价咖啡,5年内复制出一个咖啡版蜜雪冰城”。目前来看,由于大部分门店是2021年下半年新开的,未来的扩张前景还有待验证。

窄门餐眼显示,目前幸运咖的门店有1143家,相比去年年末的463家,三年季度新增了680家。

高成瘾、高复购、高毛利,让咖啡在这两年成为继茶饮之后的一片红海,而在中国的三线及以下城市,现磨咖啡品牌空缺、渗透率低、有服务需求,咖啡下沉被认为是行业一大趋势。

但林岳认为,“平价咖啡要在县城站稳脚跟,很难复制茶饮的模式去运营”。他认为,“这和产品特性有关系,咖啡、冰淇淋更讲究消费场景和氛围,产品也要做出差异化和自身的格调”,平价咖啡在三四五线城市有市场,但目前没有显现出成长以第二曲线的潜力。

高剑锋分析,首先,咖啡和茶饮市场不一样,喝奶茶的以年轻人为主,喝咖啡的可能消费能力和消费潜力更高,用低价很难撬动消费者信任。

而且,咖啡行业集中度比奶茶要高,下沉的消费群体并没有想象中庞大,在推行扩张模式之前,还需要市场教育的时间。

相比之下,高剑锋觉得,茶饮出海,对资本市场来说,或许会更有吸引力。

据招股书透露,截至今年3月末,蜜雪冰城在印尼、越南分别开设了317家和249家门店。

“蜜雪冰城在东南亚,主打的也是华人市场,而且,东南亚国家本身有冷饮消费习惯,中国茶饮出海,也有机会完成当地品牌替代。”在他看来,在东南亚市场,蜜雪冰城这样的中国茶饮品牌,还有更大的成长空间。

在多位分析人士看来,咖啡下乡、茶饮出海,是战场的扩大,但在主跑道上,蜜雪冰城还需要新故事。

林岳认为,庞大的加盟帝国,造就了蜜雪冰城的神话,但随着运营成本攀升,瓶颈可能越来越明显。如今,赛道里的一线头部品牌也在向下延伸,包括下沉渠道布局和产品品类,再加上新入局的跨界选手,市场竞争持续加剧。

在他看来,上市在一定程度上可以缓解这些问题,但有了资本投入之后,应该更多地投在产品研发、子品牌培育、渠道布局升级。

okex交易所app官网版 欧意okex官方网站

软件动态

下载

欧意okex app官网最新版本 欧意okex交易所app最新官网版

软件动态

下载

欧意app官方版 欧意app交易网站平台官网

软件动态

下载

欧意okex app官方版本 欧意okex交易网站平台官网

软件动态

下载

欧意交易软件官网最新版 欧意交易软件最新iOS版

软件动态

下载

欧意okex app官网版 欧意okex交易所官方app

软件动态

下载

欧意okex交易软件app版本 欧意okex官方网站

软件动态

下载

okex交易官网最新版本 okex交易所app最新官网版

软件动态

下载