文章来源:互联网作者:网络收集发布时间:2022-08-31 00:00:00

声明:本文来自于微信公众号 雪豹财经社(ID:xuebaocaijingshe),作者:张钰盈,授权本站转载发布。

出海步伐加速

国内业务却开始拖后腿

名创优品发布双重上市以来首份财报,2022财年实现营收和利润双增长,但增长的水面之下,忧患难掩。

出海和潮玩,是名创优品试图向资本市场讲述的两个新故事。如今,出海步伐正在加速,但自2020年底开始布局的潮玩品牌TOP TOY表现中规中矩,仅占总营收的4.1%。

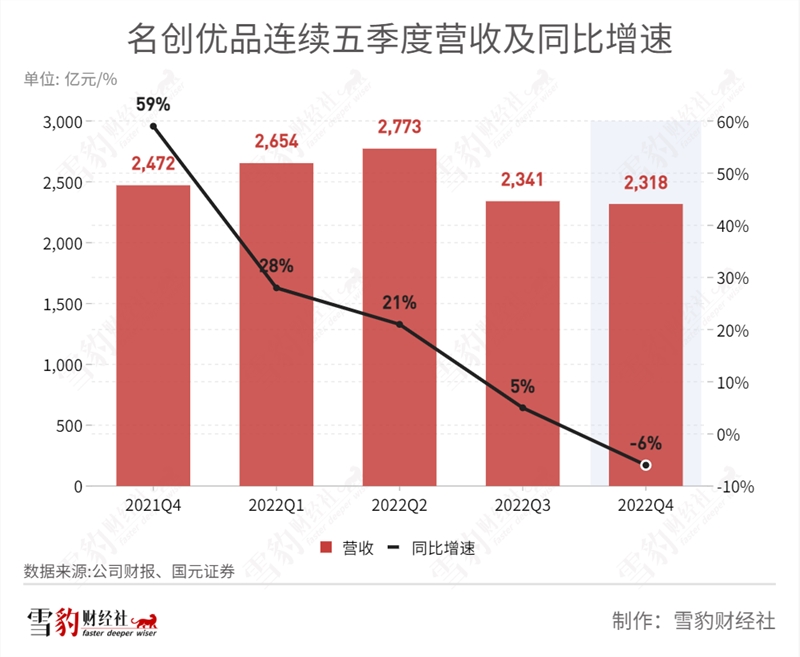

从近4个财季的数据来看,名创优品整体营收增速持续下降。若不能尽快逆转国内业务的缩水,或将继续拖公司整体营收的后腿。

进驻100个国家和地区,开设1万家门店,实现年营收1千亿——名创优品每次公布财报,创始人叶国富在2017年雄心勃勃提出的这个“百国千亿万店”计划,都会被拿来重新审视。

8月25日,名创优品发布赴港二次上市后的首份财报,交出了一份喜忧参半的成绩单。

2022财年第四季度,名创优品营收同比减少6.3%至23.2亿元;净利润同比增长87.5%至2.08亿元。2022财年,曾3年巨亏20亿的名创优品迎来扭亏为盈的业绩拐点,实现净利润6.40亿元,与上一财年净亏损14.29亿元相比显著改善。(注:名创优品以当年7月至次年6月为一个完整财年)

对此,叶国富给出了两个字的评价:稳健。

但维持增长的水面之下,名创优品忧患难掩。贡献2/3营收的国内业务收入缩水;门店不断扩张但收入增速下滑,单店营收减少;2020年底开始布局的潮玩业务作为第二增长曲线仍在探索期,尚未走出烧钱的泥潭。

时隔5年,叶国富的“百国千亿万店”目标,还有很长的一段路要走。

利润大涨背后的隐忧

在营收同比增速放缓、环比出现下滑的第四财季,名创优品净利润情况明显改善,扭转了2021财年的颓势。

报告期内,名创优品营业收入同比下降6.5%至23.2亿元,净利润同比增长87.5%至2.08亿元。2022财年,名创优品单季度净利润基本维持在1亿~2亿元。

净利的激增,主要得益于销售成本下降、毛利率提升和投资收益增加。

一方面,通过减少在国内市场的营销力度,名创优品节省了一大笔推广及广告开支。期内,销售成本同比减少15.7%至15.5亿元,与去年同期的18.3亿元相比节省了2.8亿元。由于人员相关开支降低,第四财季的一般及行政开支也同比降低7.7%,与上年同期的2亿元相比,节省了1500万元。

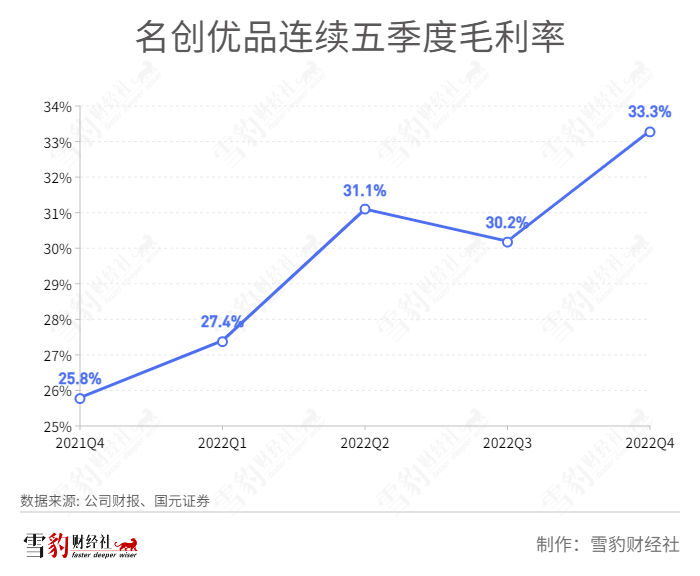

另一方面,名创优品的毛利率在第四财季大幅提升,从上年同期的25.8%跃升至33.3%。这主要得益于两个因素:海外拓店加速,毛利率较高的国际业务收入增长,贡献占比由上年同期的21.3%增至33.9%;国内品牌战略升级,推出毛利率更高的新产品。

此外,名创优品的投资收益在第四财季表现不俗,包括净汇兑收益、自财富管理产品产生的投资收益等在内的“其他净收入”,较2021年同期的2192万元翻了一倍,达到4085万元。期内,名创优品的财务收入净额达到1900万元,去年同期仅有64.8万元。

不过,亮眼的财务数据下,名创优品不乏隐忧。

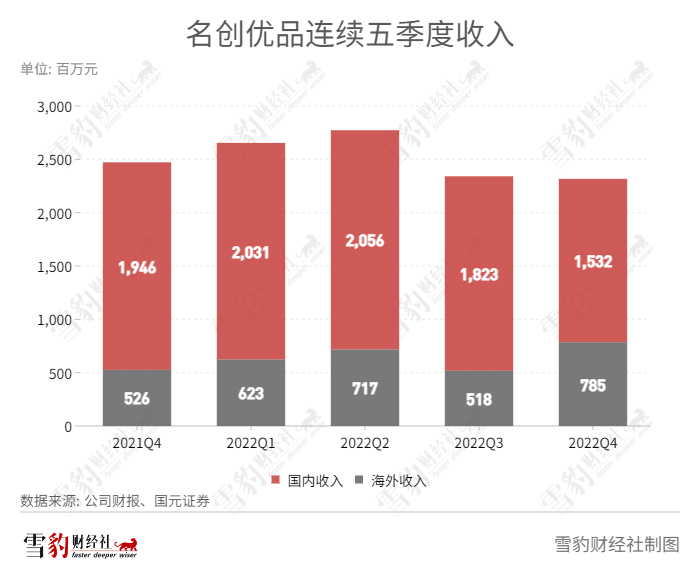

其一,第四财季营收微降,主要靠新拓展的海外业务支撑,作为大本营的国内业务降幅明显。

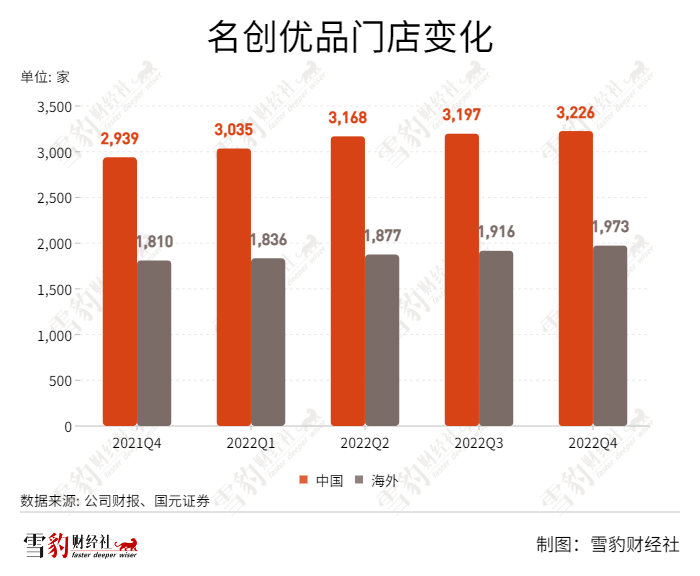

期内,名创优品由国际业务产生的收入同比增长49.2%至7.9亿元,贡献了公司总收入的34%,是自2020年初期疫情爆发以来海外收入占比最高的一个季度。相比之下,贡献占比66%的国内业务收入同比减少23%至15.3亿元。这一财季周期内,名创优品在卡塔尔首店正式开业,是其进驻的全球第105个市场。

其二,营收整体下降,名创优品的门店数量却仍以每年几百家的数量扩张,导致单店营收缩水。

截至2022年6月30日,名创优品在全球拥有5199家门店,同比增长450家,环比增长86家,其中超过87%为加盟店。第四财季,单店收入44.6万元,较上一财季的45.8万元减少1.2万元。

据名创优品官网数据,加盟商需支付1.98万~2.98万元/年的特许商标使用金、25万~35万元的货品保证金和装修预付金,此外还需自行承担店面租金、人工成本、水电费用等。每天营业额的38%(食品为33%)归加盟商所有,其余归公司所有。单店营收下降,意味着加盟商利益受损。

出海和潮玩,是名创优品试图向资本市场讲述的两个新故事。如今,出海步伐正在加速,但潮玩还没有肩负起养家的担子。

玩不转的潮玩IP

2021年,叶国富将名创优品一部分重心转移到潮玩品牌TOP TOY,并希望这个品牌在3年内能够独立上市。但目前来看,TOP TOY仍处于“烧钱”的摸索阶段。

截至2022年6月30日,TOP TOY门店数量为97家。第四财季,由TOP TOY创造的营收为0.95亿元,同比增长31.9%,但仅占总营收的4.1%;同期销售及分销开支为3.55亿元,同比增长25.4%,其中部分开支源于新推出IP产品授权费的增加。

爆款IP是潮玩公司的核心资产。2014年,泡泡玛特引入天使小男孩盲盒系列玩具;2015年该系列玩具销售额上升到总销售额的50%。2016年,泡泡玛特签下潮玩娃娃IP Molly后,业绩开始快速增长。2019年,泡泡玛特实现净利润4.51亿元,是2017年的287倍。

TOP TOY创始人孙元文曾提到,TOP TOY有30%的产品为自研,其中包括与知名大IP的合作授权。但知名IP的合作授权并非TOP TOY独有,而是由众多潮玩品牌分享。此外,授权联名也意味着庞大的版权费支出,再加上剩余70%的产品均为外部采购,成本控制成为TOP TOY的难题。

TOP TOY曾尝试开发自有原创IP,如大力招财猫、卷卷羊、YOYO等,但均未掀起浪花。缺乏爆款IP支撑,TOP TOY也很难引发用户在社交媒体上进行相关的内容生产和传播。

更何况,2020年底才入局潮玩的名创优品,已经错过了发展的最佳时期。

据艾媒咨询报告,中国潮玩市场自2015年起规模逐渐扩大,并在2019年达到71.3%的增速,但此后增长便逐年放缓。泡泡玛特自2021年也走起了下坡路,2022年上半年首次出现增收不增利的情况。

走名创优品“性价比”的老路不符合潮玩行业的定位,靠砸钱和渠道扩张维持的营收增速,TOP TOY还能支撑多久?

乐观预期为时尚早

对于3年亏损20亿的名创优品来说,如今的状况似乎已经转好。

在财报以及电话会议中,名创优品高层对未来增长保持乐观。叶国富表示:“展望2023财年,虽然疫情的不确定性仍然存在,但我们对公司未来收入和利润的增长依然保持乐观。”首席财务官兼执行副总裁张赛音称,“展望未来的几个季度,我们的利润表现将更加常态化。”

但高管口中的乐观预期未必能实现。

第四财季,名创优品国际业务收入同比增长2.59亿元,国内业务收入同比减少4.14亿元,是国际业务收入增长金额的1.6倍。这意味着,国际业务的增长还远远赶不上国内业务对整体营收的拖累。

从近4个财季的财务数据来看,名创优品整体营收增速持续下降。若不能尽快逆转国内业务的缩水,或将继续拖公司整体营收的后腿。

受国内疫情影响,第四财季前往名创优品及TOP TOY门店所在商场的客流量减少,若干门店暂停营业。财报预计,本季度因疫情反弹带来的负面影响所造成的GMV损失达7亿元以上。

自回港上市以来,关于名创优品的负面消息也是一波未平一波又起。

美股上市近2年,名创优品股价较20美元的发行价已跌去六成。7月13日,名创优品在港上市首日破发,十大经纪商合计净卖出108万股。同月26日,沽空机构蓝鲸资本(Blue Orca Capital)发布做空报告,称名创优品的品牌正在走向衰落。8月,名创优品因“伪日系”标签的争议再次被推上风口浪尖,连续两次道歉后,允诺将在2023年3月31日前对海外店铺完成“去日化”整改。

“百国千亿万店”的目标虽远未实现,但讲好出海新故事,已经为名创优品赢得了在短期内逆风翻盘的机会。不过,守好国内业务的基本盘,跑通潮玩赛道,仍是其不得不面对的两大难题。

okex交易所app官网版 欧意okex官方网站

软件动态

下载

欧意okex app官网最新版本 欧意okex交易所app最新官网版

软件动态

下载

欧意app官方版 欧意app交易网站平台官网

软件动态

下载

欧意okex app官方版本 欧意okex交易网站平台官网

软件动态

下载

欧意交易软件官网最新版 欧意交易软件最新iOS版

软件动态

下载

欧意okex app官网版 欧意okex交易所官方app

软件动态

下载

欧意okex交易软件app版本 欧意okex官方网站

软件动态

下载

okex交易官网最新版本 okex交易所app最新官网版

软件动态

下载