文章来源:互联网作者:网络收集发布时间:2022-08-23 00:00:00

声明:本文来自于微信公众号 电商报Pro(ID:kandianshang),作者:李松月,授权本站转载发布。

南极人“躺着赚钱”的时代过去了。

业绩下滑,就再收购几个品牌

作为曾经的国内保暖内衣第一品牌,南极人在本世纪初的国内市场可谓叱咤风云。但是到了2008年以后,南极人不仅卖掉了自己的工厂,还转型电商,做起了“品牌授权”生意。

转型之初的南极电商,凭借着轻资产的商业模式,向合作工厂和经销商收取品牌综合服务费,一直维持着极高的盈利水平。可谓是赚得盆满钵满。

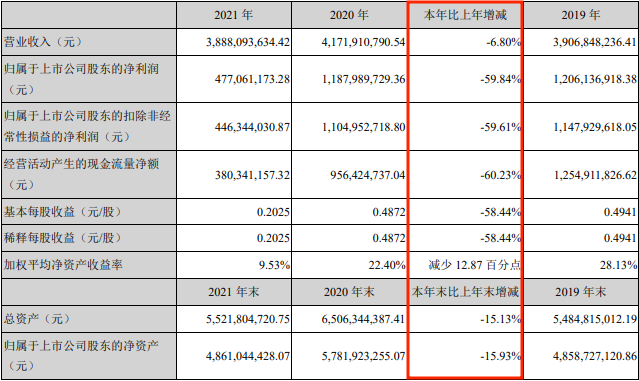

然而从其2021年的年报来看,它的生意已经越来越不好做了。这一年里,南极电商的各项财务指标均为负增长。归属于上市公司股东的净利润更是减少近六成。

(截自南极电商2021年报)

究其原因,是南极电商最主要的利润来源“品牌综合服务业务”,其营收和毛利率都在大幅减少。随着主要品牌授权范围的逐步饱和,想从中盈利变得越来越困难。而南极电商的解决方法也很简单粗暴,那就是收购更多品牌。

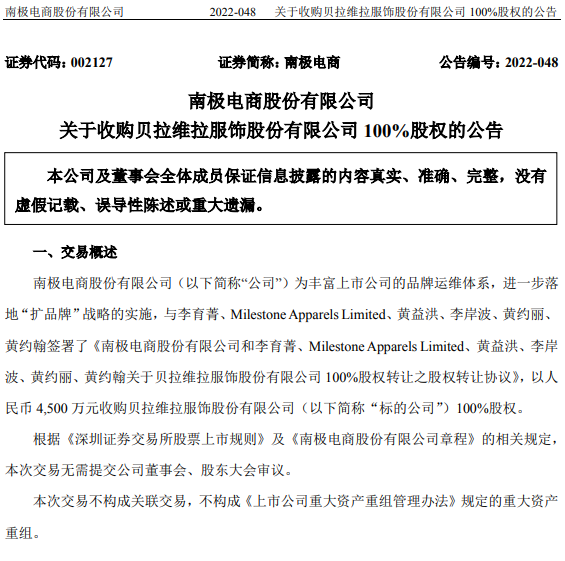

8月18日,南极电商发布公告称,拟以4500万元收购贝拉维拉服饰股份有限公司100%的股权。

(截自南极电商公告)

贝拉维拉成立于1996年,比南极人的诞生时间还要早两年。二十多年来,贝拉维拉一直主打女装品牌,价格定位中端,在市场上有着一定的知名度。但是据悉,贝拉维拉今年上半年的总营收只有7.65万元,远不足以填补45.64万元的净亏损。可以说其已经走到了穷途末路的地步。

南极电商之所以选择收购,主要还是看上了其品牌知名度。公告中,南极电商表示“本次收购事项符合公司的业务发展战略,能够较好地丰富公司的品牌体系,有利于充分发挥公司的品牌运维能力,进一步拓宽公司的产品层次、提升公司的品牌形象”。

因而与其说南极电商买了家公司,不如说是买了个品牌。

更早之前,今年2月,南极人还花了1.8亿收购百家好(上海)时装有限公司100%股权。同时用3.3亿元人民币收购了TBH GLOBAL CO., LTD持有的部分商标,包括BASIC HOUSE、Mind Bridge、JUCY JUDY 等商标共计78件。

截至8月,南极电商已受让取得上述全部商标。

如今,南极电商旗下的主要收入来源是南极人、卡帝乐鳄鱼和精品泰迪三个品牌的销售。后两者同样是花费6亿元、5000万元拿下的商标。

虽然南极电商的商业模式被证明是可行的,但是大量收购品牌的弊端也很明显,那就是尾大难调,实际管理起来会随着品牌和授权的增多越来越难。比如自从南极人开始授权商标以后,新闻上曝出南极人产品质量不合格的新闻就屡见不鲜。

从2015年至2021年,国家市场监管总局官网上每年抽检不合格产品名单里,总会有南极人的身影。而且随着媒体对于南极人贴牌模式的曝光越来越多,消费者的信任度也进一步减弱。

因而在原有的商业模式之下,南极电商也开始考虑质量问题,以及寻找新的增长点。

卖服务比卖吊牌更赚钱

南极电商之所以能被称为“电商”,主要就是因为它还销售互联网相关的服务。

在收购品牌、授权品牌之后,南极电商赚的不仅仅是授权费和吊牌分成,还有营销费用。2016年,南极电商斥9.56亿元巨资收购了移动互联网营销公司“时间互联”。该公司能为广告主提供营销策略制定、创意策划与素材制作、媒体资源整合等各类营销服务。

买下南极电商品牌授权的工厂或经销商,其销售时必然要做营销推广。而这一部分的服务,也由南极电商来提供。这就是其“品牌综合服务业务”的主要构成。

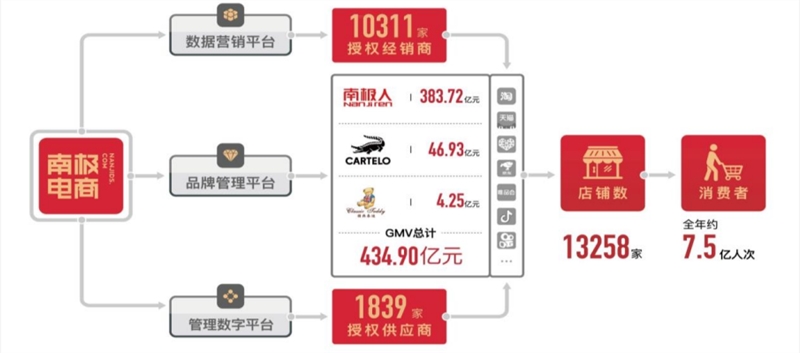

(截自南极电商2021年报)

据南极电商2021年年报显示,截至当年年底,其授权供应商总数为1,839家,授权经销商总数为10,311家,授权店铺13,258家。如此庞大的授权范围,南极电商从中获取的利润可想而知。

此外,南极电商对收购企业的挑选标准也有着明显变化。早期的南极人,主要收购国内有名气但式微的品牌。但如今,其收购的BASIC HOUSE、Mind Bridge、JUCY JUDY等品牌,都是有一定国际影响力的韩系品牌,定位偏向中高端。

一方面,南极电商可能是为跨境电商业务做铺垫。去年下半年,南极电商推出了跨境电商平台Fommos。该平台的主要模式就是整合服装工厂、打造供应链,向海外出售低价服装。对标的是Shein。

另一方面,南极电商也想提高自身的品牌定位。过去的很长时间里,“南极人”几乎已经跟便宜货的形象绑定在了一起。如果能突破消费者的这一印象,必然会对公司的盈利能力产生很大帮助。

只不过,南极人长期的贴牌模式,已经让其逐渐失去了消费者的信任。未来想要逆转这一局面绝非易事。

在宣布收购百家好时,南极电商的公告提到:“公司在研发、生产、质量管理上存在一定的短板,而百家好在研发、生产、质量管理上有较强的优势,能较好的补充公司这些方面的短板,为公司未来产销研一体管控做更充分的准备”。

就目前而言,南极电商是没有生产业务的。从其2021年年报中可以看到,它的营业成本中并无生产成本这一项。至于研发费用,虽然有360万元,但已同比下降20%,且仅占其38.88亿营收的0.09%。

收购百家好以后,一定程度上能够弥补这些不足,或许也会是南极电商回归产销研一体模式的契机。不过就目前而言,南极电商是否有可能回归重资产模式,还得看其电商渠道的表现情况。

过去吃香的品牌,现在不一定了

年报中,南极电商在解释业绩下滑时指出,净利润的大幅下跌主要是因为“传统搜索渠道客户收入产生较大幅度下滑”。

所谓的传统搜索渠道,指的就是阿里和唯品会。2021年,南极电商在阿里平台GMV为197.75亿元,占比45.47%,同比减少13.25%;在唯品会GMV14.56亿元,占比3.35%,同比减少34.43%。

而其最大的增长点则是在拼多多,GMV137.26亿元,占比31.56%,同比增长55.96%。从这个趋势就能明显看出,南极电商旗下品牌的定位正在进一步跌落至下沉市场。

造成如此局面的,一方面是南极电商自身盲目扩张的结果,另一方面则是环境的变化。

艾媒咨询发布的《2021年中国新消费发展趋势研究报告》显示,新消费趋势之下,主力消费者的品牌观念正在进一步弱化。消费者开始更加关注性价比和内容价值。

(图片来源:艾媒咨询)

如今淘宝、抖音、快手等电商平台都在扶持新品牌的成长,这很大程度上导致传统品牌的优势减弱。虽然国货翻红事件在近两年频繁发生,但消费者真正关注的点无非两个:“蜂花”“雪莲”等品牌的极致性价比、“鸿星尔克”“白象”等的企业形象。而南极人的质量屡受诟病,“贴牌”生意也有损品牌形象。

此外,南极电商当初之所以能从2008年的金融危机中脱颖而出,成功转型。主要靠的是帮助弱知名度品牌有机会进入更广阔的市场,从而实现双赢结局。

而如今,各电商平台亲自扶持新品牌,能给品牌自身带来的曝光量远高于依附南极人的结果。直播电商的兴起,又让一众小品牌找到了更加高效的营销方式。头部直播间的一次曝光,甚至可能完成品牌过去一年的销量。

无法否认,南极电商的商业模式确实创造了一个传奇,以至于此后的花花公子、恒源祥,乃至仁和、同仁堂等药企都纷纷效仿。但是在新一轮的电商浪潮之下,贴牌生意已经很难继续“吃老本”。如今的消费者们,看的不是品牌的过去,而是品牌的现在。

okex交易所app官网版 欧意okex官方网站

软件动态

下载

欧意okex app官网最新版本 欧意okex交易所app最新官网版

软件动态

下载

欧意app官方版 欧意app交易网站平台官网

软件动态

下载

欧意okex app官方版本 欧意okex交易网站平台官网

软件动态

下载

欧意交易软件官网最新版 欧意交易软件最新iOS版

软件动态

下载

欧意okex app官网版 欧意okex交易所官方app

软件动态

下载

欧意okex交易软件app版本 欧意okex官方网站

软件动态

下载

okex交易官网最新版本 okex交易所app最新官网版

软件动态

下载